Questions-réponses: lutter contre les prêts non performant pour les entreprises

Que sont les prêts non performants (PNP) et quelles sont leurs répercussions sur l'économie et sur la vie des citoyens?

Les prêts non performants (PNP) sont des prêts bancaires:

- pour lesquels il y a retard de remboursement (c'est-à-dire des prêts qui sont en souffrance depuis plus de 90 jours); ou,

- qui sont peu susceptibles d'être remboursés par l'emprunteur, par exemple parce que l'emprunteur est confronté à des difficultés financières.

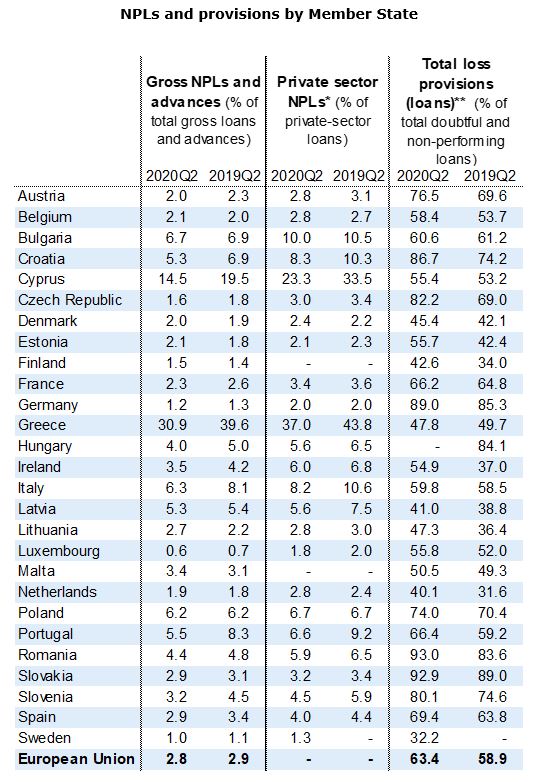

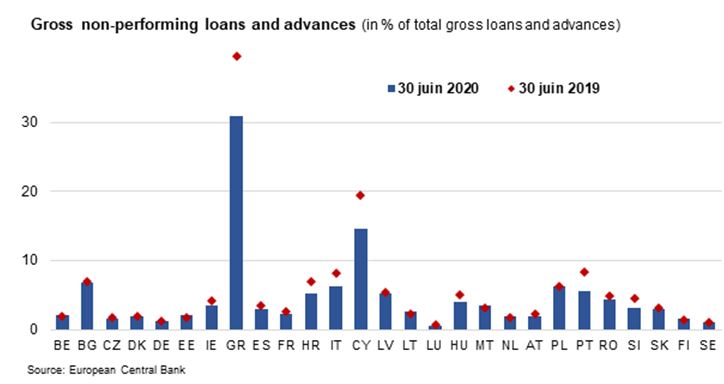

La crise financière de 2008 et la récession qu'elle a entraînée ont plongé de nombreux Européens dans de grandes difficultés pour rembourser leurs emprunts ou leurs crédits hypothécaires. Cela s'est traduit par une accumulation de PNP au sein des banques. Ce phénomène a été particulièrement marqué dans certains États membres. À la fin de 2016, les PNP ne représentaient que 5,1 % du montant total des prêts bancaires de l'UE, mais cette proportion variait de 1 % jusqu'à 46 % selon les États membres.

Cette accumulation de PNP a freiné l'activité de prêt des banques, ralenti la croissance économique et menacé la stabilité financière.

Que montrent les derniers chiffres disponibles sur les PNP?

Grâce à une action résolue et à un vaste ensemble de mesures prises au niveau national et au niveau de l'UE, telles que le plan d'action pour la lutte contre les prêts non performants en Europe (juillet 2017), et sous l'effet d'une amélioration de la conjoncture économique, le niveau des PNP (ainsi que d'autres risques) dans le secteur bancaire en Europe a considérablement diminué ces dernières années. De toute évidence, nous ne sommes pas dans la même situation que lors de la précédente crise financière.

Le niveau des PNP et leurs ratios (c'est-à-dire la proportion de PNP par rapport à l'ensemble des prêts) continuent de varier considérablement d'un État membre à l'autre et d'une banque à l'autre. La proportion élevée de PNP demeure un problème important pour certaines banques et pèse considérablement sur leur performance. Par conséquent, diminuer le nombre de PNP est resté l'une des principales priorités de l'UE afin de réduire encore les risques dans le secteur bancaire de l'UE.

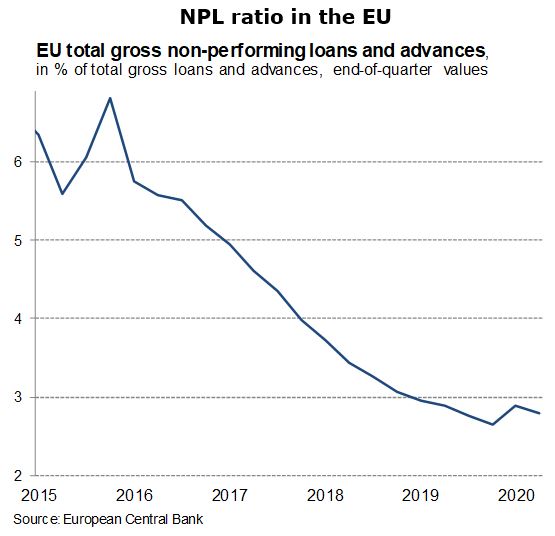

Avant la pandémie de COVID-19, le niveau des PNP avait sensiblement diminué dans l'ensemble de l'UE. Au quatrième trimestre de 2019, le ratio de PNP a atteint un point bas à 2,6 %, après avoir continuellement baissé depuis 2016.

Quelle est l'incidence de la COVID-19 sur l'accumulation de PNP?

Les derniers chiffres pour le premier semestre de 2020 ont révélé que la tendance à la baisse des PNP s'était interrompue, principalement sous l'effet d'une diminution des ventes de PNP et des activités de restructuration des banques, ainsi que de la résurgence des défauts de paiement. Par conséquent, le ratio de PNP de l'ensemble du secteur bancaire de l'UE a, malheureusement, recommencé à augmenter. À la fin du deuxième trimestre de 2020, le ratio de PNP pour l'ensemble des banques de l'UE s'est établi à 2,8 % (en hausse de 0,2 point de pourcentage par rapport au quatrième trimestre de 2019).

En raison de la pandémie de COVID-19, les ménages et les entreprises de l'UE, en particulier les petites et moyennes entreprises (PME), ont été confrontés à des problèmes financiers. Concrètement, cela signifie qu'ils rencontrent, ou sont susceptibles de rencontrer, des difficultés à rembourser leurs prêts. En fonction de l'évolution de la crise, le nombre de PNP pourrait augmenter dans les mois à venir. Cela pourrait empêcher les banques de continuer de prêter aux ménages et aux entreprises, ce qui aurait pour conséquence de retarder la reprise économique de l'UE, avec des effets tangibles et durables sur l'économie réelle.

Quel est l'état d'avancement du plan d'action de 2017 du Conseil Ecofin?

Face à l'augmentation des PNP engendrée par la crise financière de 2007-2008, le Conseil Ecofin a adopté, en juillet 2017, un plan d'action pour la lutte contre les PNP en Europe.[1]

À la suite de ce plan, dans une communication sur l'achèvement de l'union bancaire publiée en octobre 2017, la Commission a annoncé un ensemble complet de mesures destinées à réduire le niveau des PNP dans l'UE.

Ce paquet, présenté par la Commission en mars 2018, définissait une approche globale reposant sur différentes mesures complémentaires:

- une proposition de règlement introduisant un filet de sécurité de type prudentiel pour les PNP garantissant une couverture suffisante par les banques des pertes (adoptée en avril 2019);

- une proposition de directive sur les gestionnaires de crédits, les acheteurs de crédits et le recouvrement de garantie, qui visait à favoriser le développement de marchés secondaires pour les PNP et à améliorer l'opposabilité des prêts garantis par des sûretés. Cette proposition est actuellement examinée au Parlement européen;

- un plan technique détaillé pour la création de sociétés nationales de gestion de portefeuille (SGP).

Un mandat de négociation avec le Parlement européen a été arrêté par le Conseil depuis mars 2019 en ce qui concerne la directive sur les gestionnaires de crédits et les acheteurs de crédits en mars 2019, et depuis novembre 2019 en ce qui concerne la directive sur le mécanisme extrajudiciaire accéléré de recouvrement de garantie. Ces textes sont actuellement examinés au Parlement européen. Une fois que le Parlement européen aura adopté sa position formelle, des négociations interinstitutionnelles pourraient commencer. Les délibérations au Parlement européen sur ces deux aspects devraient être menées en priorité. Cela est primordial si l'UE veut combattre efficacement le problème des PNP en Europe, compte tenu notamment de l'impact attendu de la pandémie de COVID-19.

Qu'a fait la Commission cette année pour combattre le problème des PNP, compte tenu de la crise de la COVID-19, et que compte-t-elle faire à l'avenir?

La Commission a pris, ou a proposé, des mesures pour faire face à la crise actuelle en assouplissant les exigences applicables aux États membres, aux banques et aux entreprises. Pour les PNP, ces mesures comprennent:

- Le paquet bancaire présenté en avril 2020 apporte un soutien substantiel à court terme en assouplissant certaines règles de l'UE, telles que:

- les règles qui précisent comment les banques doivent évaluer le risque de défaut d'un emprunteur en cas de crise économique soudaine, telle que celle engendrée par la pandémie de COVID-19, et les conséquences de cette évaluation sur les provisions qu'elles constituent pour couvrir d'éventuelles pertes;

- les règles prudentielles relatives à la classification des prêts non performants dans le cas où des mesures de soutien, telles que des moratoires ou des garanties publiques, ont été accordées;

- le traitement comptable des reports d'échéances de remboursement des prêts (la communication interprétative incluse dans le paquet bancaire clarifie l'incidence des mesures de soutien, telles que les moratoires, sur le traitement comptable des prêts).

- Le paquet sur la mobilisation des marchés des capitaux en faveur de la relance, qui visait à favoriser une augmentation des investissements dans l'économie, permettre une recapitalisation rapide des entreprises et renforcer la capacité des banques à financer la reprise, notamment en supprimant les obstacles réglementaires à la titrisation des PNP.

La Commission européenne a également facilité un accord entre le secteur financier et les organisations professionnelles et de consommateurs sur une liste de «bonnes pratiques» afin de contribuer à atténuer encore les répercussions de la pandémie de COVID-19. Cette liste expose concrètement comment les différents acteurs des marchés financiers peuvent aider les citoyens et les entreprises à traverser la crise.

À la suite de cet accord, la Commission a l'intention d'organiser une nouvelle table ronde pour faire le point sur les mesures de soutien apportées lors de la première vague de la pandémie dans les États membres, et pour examiner dans quelle mesure les bonnes pratiques ont été appliquées sur le terrain et si elles se sont révélées utiles pour aider les consommateurs et les entreprises à faire appel aux mesures de soutien nationales.

Quelles mesures propose la Commission aujourd'hui, et pourquoi?

En fournissant de la trésorerie aux ménages et aux entreprises en difficulté, les banques et les autres établissements de crédit jouent un rôle important d'atténuation des effets d'une crise économique. Dans la situation actuelle, les autorités de réglementation et les décideurs politiques de l'UE doivent veiller à ce que les banques soient en mesure de maintenir les flux de crédit aux entreprises et aux ménages, étant donné que la pandémie frappe surtout des entreprises dans des secteurs qui sont habituellement viables, et qui devraient rebondir une fois que la pandémie sera passée.

La communication présentée aujourd'hui vise à faire en sorte que les outils nécessaires soient en place pour faire face à une éventuelle augmentation des PNP liés à la COVID-19. Cela permettra de soutenir la reprise économique dans l'intérêt des ménages et des entreprises de toute l'Union européenne.

Tirant les enseignements de la dernière crise économique, la Commission propose d'ajouter un volet complémentaire au plan d'action de 2017 du Conseil, afin de s'attaquer le plus tôt possible aux PNP liés à la COVID-19 et d'empêcher une nouvelle accumulation de PNP dans les bilans des banques. La communication comprend les mesures clés suivantes:

- Renforcer le développement des marchés secondaires pour les PNP tout en garantissant un degré élevé de protection des débiteurs dans l'ensemble du marché unique. Afin d'améliorer le fonctionnement des marchés secondaires, il est nécessaire d'améliorer la qualité et la comparabilité des données sur les PNP dans l'ensemble de l'UE, grâce à une standardisation des données. En outre, afin de consolider les infrastructures de données, la création d'une plateforme de données centralisée au niveau européen recueillant des informations de post-marché permettrait d'accroître la transparence des marchés, ce qui est essentiel pour les rendre plus efficaces. La Commission aurait également pour objectif d'élaborer des orientations à l'intention des vendeurs de PNP, y compris des recommandations sur ce que recouvre l'«exécution au mieux» dans un processus de vente, tout en garantissant une protection renforcée des débiteurs. La Commission viserait également à lever les derniers obstacles réglementaires s'opposant aux ventes de PNP par les banques.

- Aider les États membres à mettre en place des SGP nationales — s'ils le souhaitent — et étudier les avantages de la création au niveau de l'UE d'un réseau de SGP nationales. Cette démarche s'appuierait sur les orientations données dans le plan détaillé pour la création de SGP nationales. Les SGP peuvent être très efficaces pour libérer les banques du fardeau que représente un niveau élevé de PNP, comme l'ont montré certains exemples après la crise financière. En outre, la mise en place au niveau de l'UE d'un réseau transfrontière de SGP nationales pourrait renforcer leur efficacité collective dans l'ensemble de l'UE. Un tel réseau faciliterait leur coopération et créerait de précieuses synergies. Les SGP nationales pourraient échanger les meilleures pratiques, faire respecter les normes en matière de données et de transparence et, le cas échéant, coordonner les actions des créanciers;

- Faire converger les cadres en matière d'insolvabilité dans l'ensemble de l'UE, au moyen d'une proposition législative ou non législative. Cela permettrait également d'améliorer l'efficacité de ces procédures au sein du marché unique.

- Définir les instruments de précaution prévus par le cadre de l'UE relatif à la gestion des crises bancaires et par l'encadrement des aides d'État, dans le contexte de la crise de la COVID-19, conformément à la communication de mars 2020 sur l'encadrement temporaire des mesures d'aide d'État visant à soutenir l'économie.

Comment la protection des consommateurs sera-t-elle assurée?

En juillet 2020, la Commission s'est félicitée des «meilleures pratiques» sur lesquelles se sont mis d'accord le secteur financier et les organisations professionnelles et de consommateurs, qui décrivent concrètement comment les différents acteurs du marché peuvent soutenir les citoyens et les entreprises tout au long de la crise. La Commission continuera à maintenir un régime de protection des consommateurs équitable, solide et appliqué de manière cohérente.

La communication présentée aujourd'hui vise à parvenir à un équilibre important entre, d'une part, permettre aux banques de récupérer la valeur des prêts qu'elles ont accordés et, d'autre part, protéger les entreprises et les citoyens européens contre des procédures de recouvrement forcé qui seraient menées avec intransigeance en dépit du contexte de grave récession économique.

La Communication respecte les normes juridiques existantes, notamment celles qui concernent la protection de l'emprunteur et la protection des données.

- Le développement des marchés secondaires et le renforcement du fonctionnement des cadres en matière d'insolvabilité et de recouvrement des créances garantissent le maintien des droits et obligations des débiteurs.

- L'amélioration de la transparence du marché et l'accès aux informations des marchés des PNP respecteront toutes les règles pertinentes en matière de protection des données concernant les débiteurs.

- Enfin, le soutien apporté à l'économie bénéficiera aux ménages et aux entreprises touchés par la crise de la COVID-19.

Comme le prévoit la proposition de directive sur les gestionnaires de crédits, les acheteurs de crédits et le recouvrement de garantie, les gestionnaires de crédits doivent démontrer que leur structure organisationnelle leur permet de respecter les droits de l'emprunteur et les règles en matière de protection des données. Ils sont également tenus de mettre en place des procédures pour le traitement des groupes vulnérables et des plaintes d'emprunteurs, et ils doivent faire savoir aux emprunteurs quelle est l'autorité de surveillance qui assure le suivi de leurs plaintes. Les gestionnaires de crédits ne sont pas autorisés à demander des honoraires pour le traitement des plaintes. Les autorités de surveillance sont habilitées à contrôler le respect de cette règle, à donner suite aux plaintes d'emprunteurs et à infliger des sanctions si nécessaire.

En outre, les acheteurs de crédits doivent respecter les droits des consommateurs prévus par la directive sur le crédit immobilier et la directive sur le crédit à la consommation et ils ont l'obligation d'indiquer aux autorités de surveillance s'ils procèdent eux-mêmes à l'exécution des contrats de crédit ou s'ils délèguent cette exécution à un gestionnaire de crédit spécifique. Si l'acheteur de crédit est établi dans un pays tiers, il est tenu de faire appel à un gestionnaire de crédit soumis à une surveillance dans l'UE.

Que sont les modèles de données et pourquoi vouloir les rendre obligatoires?

Les modèles de données fournis par l'Autorité bancaire européenne (ABE) constituent une base essentielle pour l'élaboration d'une norme de données commune au niveau européen pour les transactions sur les PNP sur les marchés secondaires. En résumé, ces modèles améliorent la comparabilité et la qualité des données. Les modèles de l'ABE ne sont pas encore couramment utilisés par les acteurs du marché, en raison de leur caractère facultatif et de leur structure assez complexe.

La Commission envisage de rendre les modèles de l'ABE obligatoires, toutefois une approche progressive serait appropriée à cet égard. Une certaine souplesse devrait également être prévue: les banques ne devraient pas être sanctionnées si des données non essentielles leur manquent.

En outre, afin d'accroître les avantages de ces modèles, la Commission chargerait l'ABE de les revoir en s'appuyant sur une consultation approfondie des acteurs du marché et des autorités de réglementation concernés afin de distinguer quelles en sont les parties essentielles et les parties non essentielles.

La création d'une plateforme centrale de données est-elle proposée? Quel serait son objectif?

Afin de renforcer la transparence du marché à un niveau de détail élevé, la Commission estime qu'il serait utile de mettre en place une plateforme centrale de données au niveau de l'UE.

Cette plateforme centrale de données servirait de référentiel de données pour le marché des PNP. De telles infrastructures spécialisées de référentiel de données ont été mises en place en Europe afin de résoudre des problèmes pour la stabilité financière, par exemple pour remédier au manque de transparence des transactions sur les contrats dérivés.

La plateforme centrale gérerait une vaste base de données électronique régulièrement mise à jour, évaluerait les informations et fournirait un accès aux acteurs du marché, notamment aux vendeurs de crédits, aux acheteurs de crédits, aux gestionnaires de crédits, aux vendeurs de PNP et aux plateformes privées de PNP. Elle collecterait et stockerait des données anonymisées sur les transactions sur PNP qui ont eu lieu et fournirait aux acteurs du marché des données post-négociation sur ces transactions et sur les prix de vente.

Cette plateforme serait donc un facteur d'amélioration de l'efficacité du marché. Elle pourrait contribuer à une plus grande standardisation des données. Elle permettrait de façon systématique aux acteurs du marché de comparer les transactions et de pouvoir appréhender les prix effectifs des actifs et la liquidité du marché, soutenant ainsi les mécanismes de formation des prix sur les marchés secondaires.

Existera-t-il une structure de défaisance européenne?

Il serait difficile de mettre en place une société de gestion de portefeuille (SGP) unique au niveau européen en raison de plusieurs facteurs, parmi lesquels la diversité des portefeuilles de PNP d'un État membre à l'autre et les divergences entre les règles nationales en matière de restructuration, d'insolvabilité et de recouvrement de garantie. Les coûts de mise en place d'une SGP européenne risqueraient en outre d'être très élevés.

Néanmoins, les SGP pourraient jouer un rôle important dans la stratégie globale pour lutter contre l'augmentation attendue des PNP engendrée par la crise de la COVID-19. Si elles sont correctement conçues et gérées et qu'elles sont accompagnées de mesures de soutien, les SGP nationales peuvent contribuer de manière significative aux efforts déployés par les États membres pour combattre le problème des PNP. Une SGP créée au niveau d'un État membre comporte un certain nombre d'avantages pour le système financier national.

En outre, d'importantes synergies pourraient être dégagées si un grand nombre d'États membres mettaient en place une SGP dans leur juridiction. Dans de telles circonstances, il serait possible de créer un réseau bien connecté de SGP à travers l'UE, qui pourrait générer d'importantes synergies et des externalités de réseau. À condition d'être bien dirigé, un tel réseau renforcerait l'efficacité collective des SGP nationales dans l'ensemble de l'UE. Il permettrait de réaliser des économies d'échelle et d'envergure. L'établissement d'une SGP nationale reste néanmoins facultative. Les États membres sont libres de décider s'ils souhaitent aller dans cette voie.